Auch im Jahr 2021 ist die Immobiliennachfrage in Deutschland ungebrochen – trotz Corona und den damit verbundenen volkswirtschaftlichen Begleiterscheinungen eines rückläufigen Wirtschaftswachstums von -5 Prozent im Jahr 2020 und einer steigenden Arbeitslosenzahlenquote. Diese lag 2020 bei fast 6 Prozent. Doch wie passt Digitalisierung hier rein und was ist bitte der ROPO-Effekt?

Verzeichnis

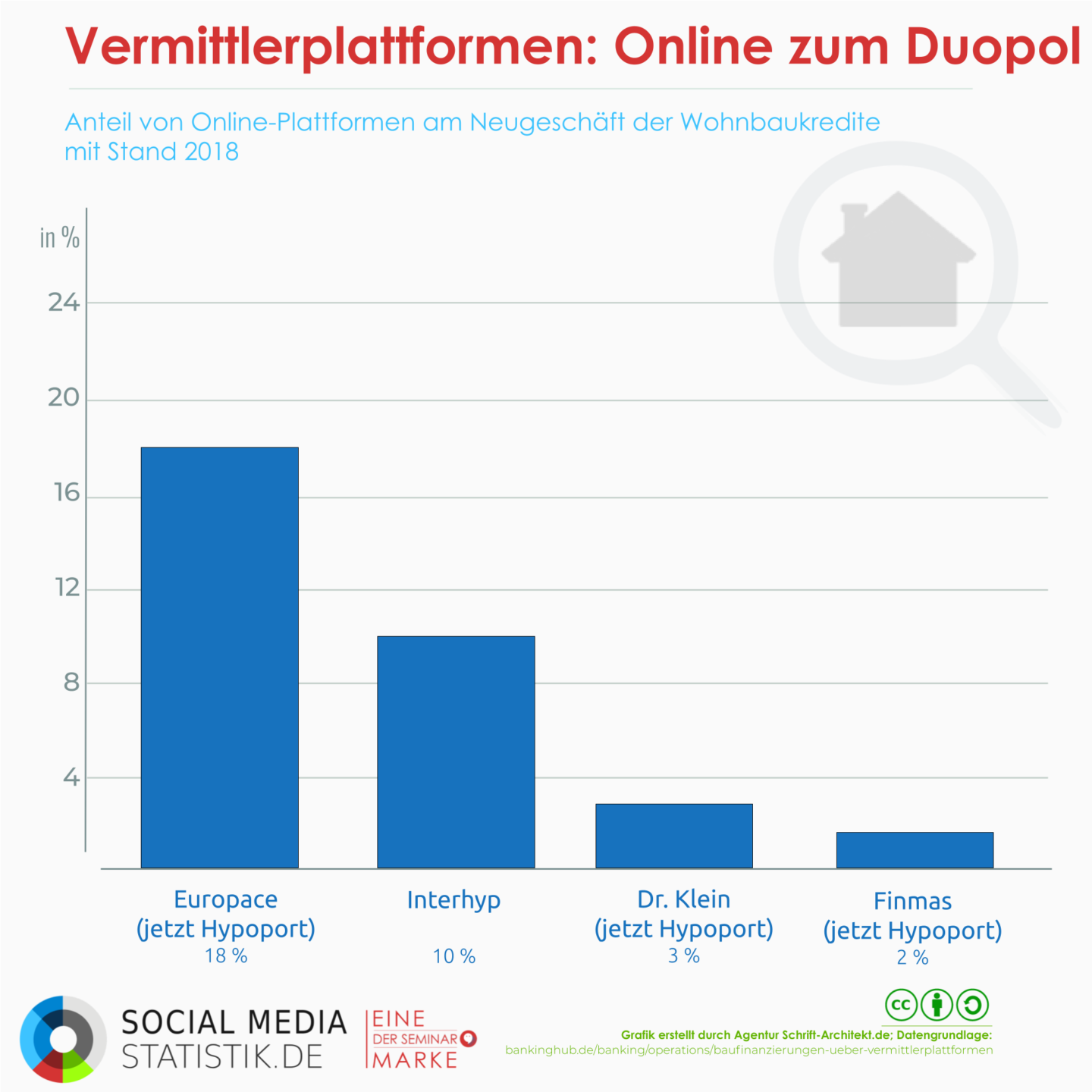

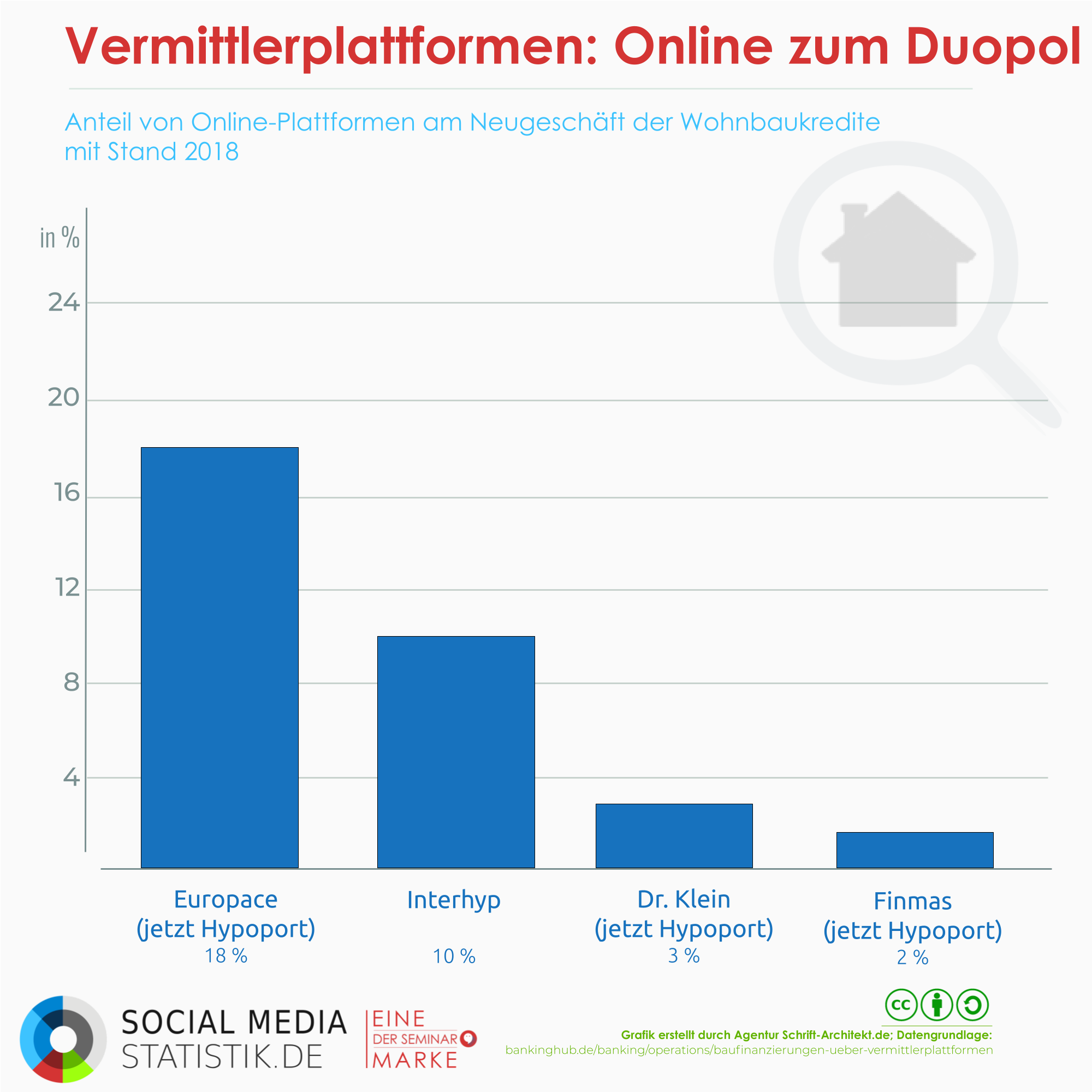

Infografik: Online-Plattformen bei Wohnbaukrediten

Online-Plattformen haben immer mehr Anteile am Neugeschäft der Wohnbaukredite. Ähnlich wie ImmobilienScout24 oder andere Plattformen für die Vermietung, sint Anbieter wie Europace bzw. inzwischen Hypoport und Interhyp große Player in anderen Segmenten.

Immobilienmarkt im Wandel

Der Immobilienmarkt durchlebt bereits seit mehreren Jahren eine andauernde und nachhaltige Umstrukturierung. Seit dem Zusammenbruch des US-Immobilienmarktes und der daraus resultierenden weltweiten Finanzkrise im Jahr 2007 sind die Kreditzinsen in einem kontinuierlichen Abwärtstrend. Der durchschnittliche Kreditzins für Baukredite sank seitdem von rund 5 Prozent auf aktuell knapp über 1 Prozent.

Darüber hinaus hat auch die Digitalisierung einen strukturellen Umbruch in der Banken- und Finanzbranche ausgelöst, wie auch in vielen anderen Wirtschaftsbereichen. Als Folge der Entwicklung hin zum E-Commerce haben viele Banken und Finanzinstitute ihr Filialnetz zum Teil massiv verkleinert. Sowohl Informationsbeschaffung als auch Beratung und Konsum finden zunehmend online statt und haben physische Präsenzen, vor allem in umsatzschwachen Randgebieten, unrentabel erscheinen lassen. Allein von 2019 auf 2020 ist der Umsatz, den die Firmen laut einer Statistik durch den E-Commerce erzielen, um 23 Prozent gestiegen. In manchen Bereichen, wie beispielsweise der Baufinanzierung, zeichnet sich jedoch eine Synthese von digitalem E-Commerce und Filialpräsenz ab.

Digitale Vermittlungsplattformen für Baufinanzierungen seit Jahren auf dem Vormarsch

Das Kundenverhalten hinsichtlich einer Baufinanzierung hat sich in den vergangenen Jahren jedoch stark verändert bzw. verändert sich immer noch. Digitale Vermittlungsplattformen für Baufinanzierungen gewinnen zunehmend Marktanteile und verdrängen das klassische Filialgeschäft langsam aber stetig. Laut Angaben der Deutschen Bundesbank wuchs der Anteil dieser digitalen Marktplätze am Neugeschäft von Wohnbaukrediten von 14 Prozent im Jahr 2010 auf 33 Prozent im Jahr 2018, ein durchschnittliches Wachstum des Darlehensvolumens von 16 Prozent pro Jahr. Auch auf kurze bis mittlere Sicht wird dieser Trend anhalten, davon gehen viele Finanzexperten aus.

Vor allem junge Generationen treiben Trend weiter an

Digitale Vermittlungsplattformen für Baufinanzierungen betreiben kein eigenes Kreditgeschäft, sondern bringen gegen Provision Immobilienkäufer und Darlehensgeber zusammen. Dies bringt interessierten Kunden zahlreiche Vorteile, da sie eine umfängliche Auswahl an Darlehensangeboten ohne großen Aufwand miteinander vergleichen können und auch Anpassungen der Konditionen schnell und flexibel möglich sind. Darüber hinaus bieten die Plattformen aber auch weitere Funktionen wie beispielsweise Budget- oder Tilgungsrechner, Aufklärungs- und Informationsclips zu Themen rund um den Immobilienkauf oder Foren, in denen Kunden ihre Erfahrungen austauschen und Bewertungen abgeben können.

Vor allem bei jungen Menschen, die sich ebenfalls immer mehr für den Kauf einer Immobilie interessieren, sind eine multimediale Online-Präsenz und interaktive Tools gewünscht. Laut einer deutschen Studie planen im Vergleich von 2017 zu 2019 21 Prozent mehr junge Menschen bis 29 Jahren den Erwerb einer eigenen Immobilie.

ROPO-Effekt als Königsweg für die Baufinanzierung?

In einer 2021 veröffentlichten Studie geht das Prüfungs- und Beratungsunternehmen PwC davon aus, dass Privatbanken bis zum Jahr 2023 weitere 40 Prozent ihrer Geschäftsstellen und Filialen schließen werden. Hauptsächlicher Grund dafür ist die Kosteneffizienz digitaler Vertriebswege im Vergleich zu einem physischen Filialnetz. Auf der anderen Seite gewannen vor allem die noch mit einem relativ dichten Filialnetz operierenden Bausparkassen und Genossenschaftsbanken seit 2015 kontinuierlich an Marktanteilen im Bereich Baufinanzierung hinzu. Grund hierfür könnte sein, dass die Kunden bei einer so großen und wichtigen Investition, wie es der Kauf einer Immobilie für die meisten nun mal ist, eine persönliche Beratung durch einen Kundenbetreuer in einer Filiale gegenüber einem digitalen Baukredit-Abschluss vorziehen.

Der Trend im Segment Baufinanzierung geht daher zum sogenannten ROPO-Prinzip. „ROPO“ steht für den englischen Slogan „Research Online, Purchase Offline“, was auf Deutsch so viel heißt, wie: Recherche im Internet, Geschäftsabschluss vor Ort. Die Kunden informieren sich also digital, greifen dann aber für den konkreten Vertragsabschluss auf einen Kundenberater in einer Filiale zurück.

📊 Unterstützt die Zukunft von #SoMeStats!

Wir machen gern, was wir tun. Aber wir können es finanziell nicht mehr leisten. Steigende Kosten bei sinkenden Einnahmen - auch durch die aktuelle Situation. Wir machen alles rein ehrenamtlich und in unserer Freizeit. Damit wir #SoMeStats für euch fortsetzen können, brauchen wir eure Hilfe. Dafür haben wir zusammen mit Steady das #SoMeStats-Crowdfunding 📊 ins Leben gerufen. Als Mitglieder unterstützt ihr das Projekt und bekommt für euren Beitrag:

✅ In deinem E-Mail-Posteingang: unser #2minuten Newsletter-Briefing mit vertiefender Analyse und exklusiven Whitepaper

✅ Werbefläche im Newsletter-Briefing

✅ Bestimme unsere Themen mit: wir machen Analysen für dich!

✅ Monatlich Infografiken

✅ Analysen zu Social Media, Statistiken und Studien

✅ Verschenke eine weitere Mitgliedschaft

✅ Gutes Karma obendrauf!

Wenn ihr bei uns mitmachen wollt, dann geht das auch über Steady oder direkt hier.

Falls der Button nicht angezeigt wird: Auf unserer Steady-Seite Mitglied werden.